Slide Image

Chart Image

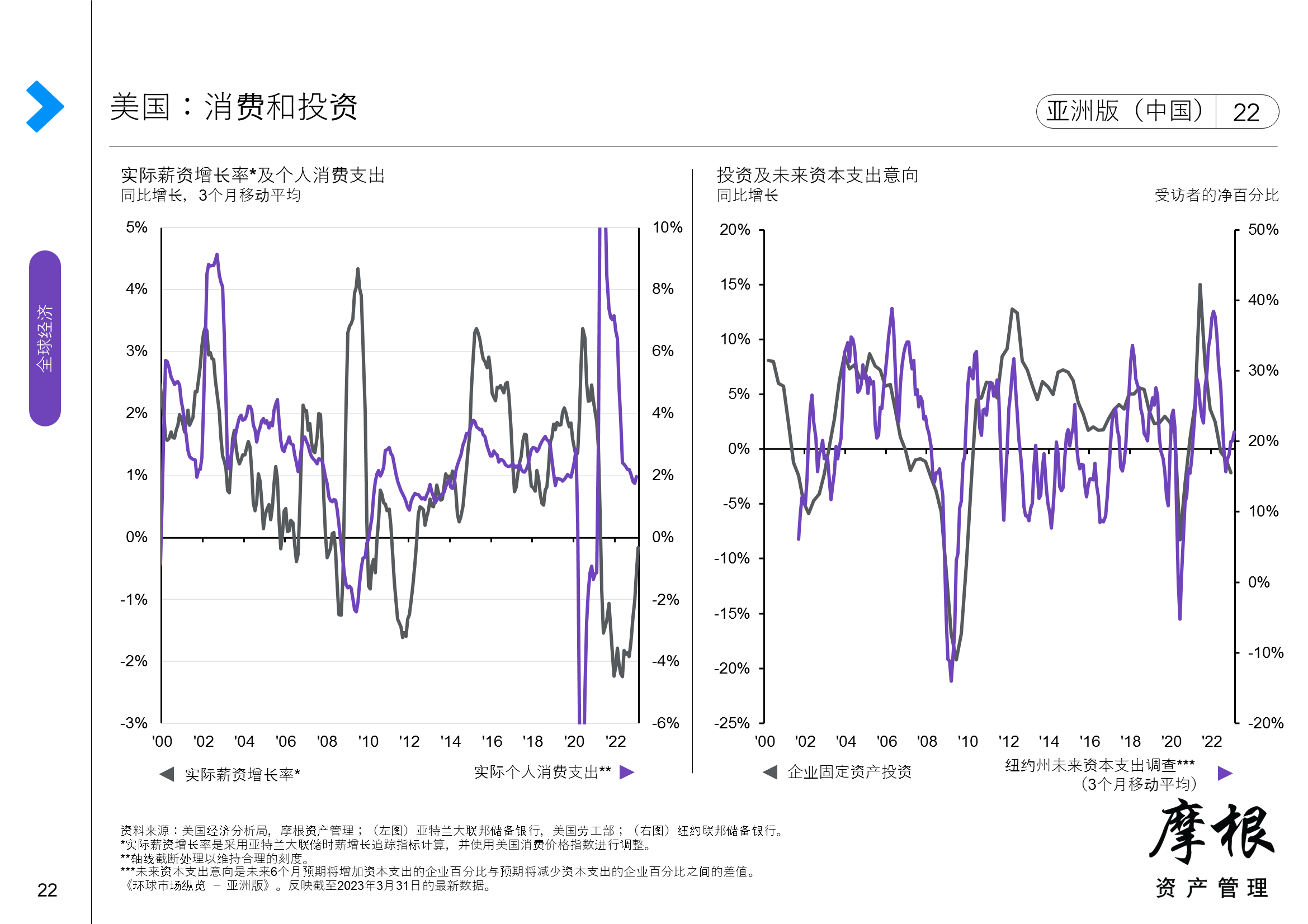

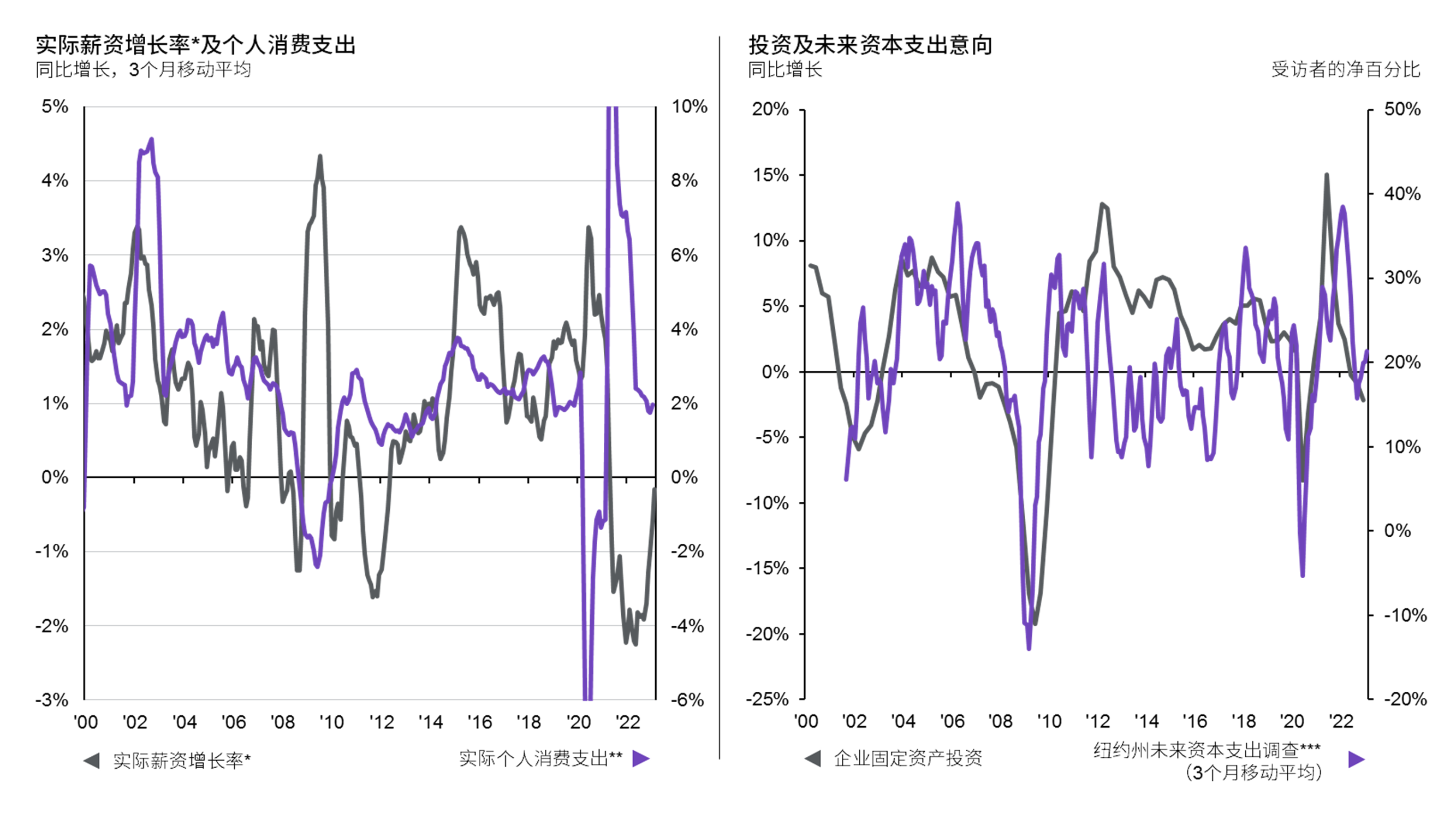

美国:消费和投资

本页观察美国消费与投资。左方的线形图观察实际工资增长及实际个人消费开支的变化。尽管过去一年名义工资增长强劲,但由于高通胀导致实际工资增长左方的线形图观察实际薪资增长及实际个人消费支出的变化。尽管过去一年名义薪资增长强劲,但由于高通胀导致实际薪资增长(灰色线)为负数,未来数月的家庭消费可能疲软。由于疫情期间积累的储蓄日渐减少,再加上实际家庭资产增长也跌入负数区间,消费力可能进一步受挫。随着通胀在2023年降低及实际工资增长回到正值区间,消费应该会开始恢复正常。右图观察商业固定投资及企业投资意向。投资减少通常是过去经济低迷时期的衰退主因。鉴于高利率环境及不利的经济增长展望,商业投资可能在未来几个月放缓。