Slide Image

Chart Image

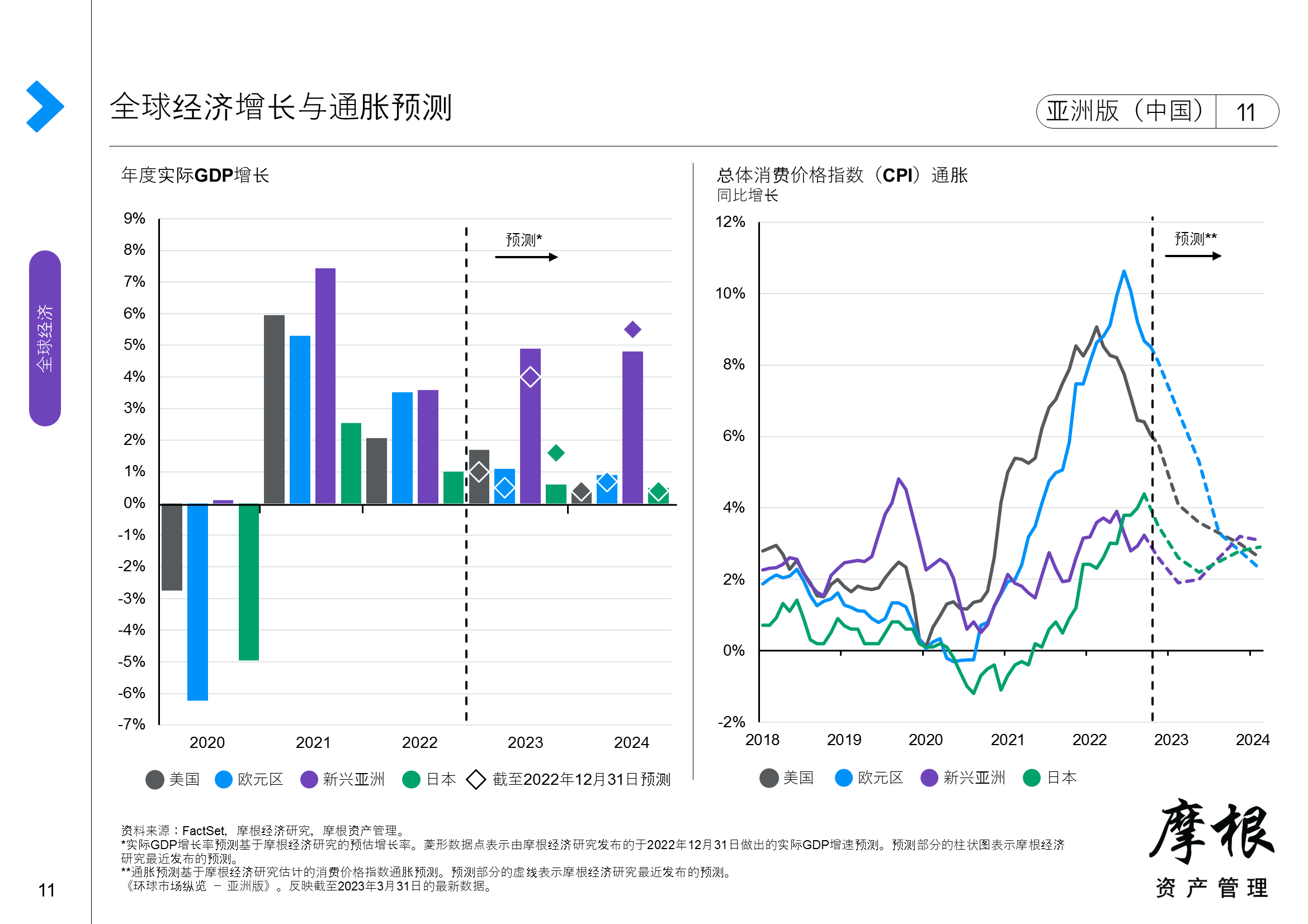

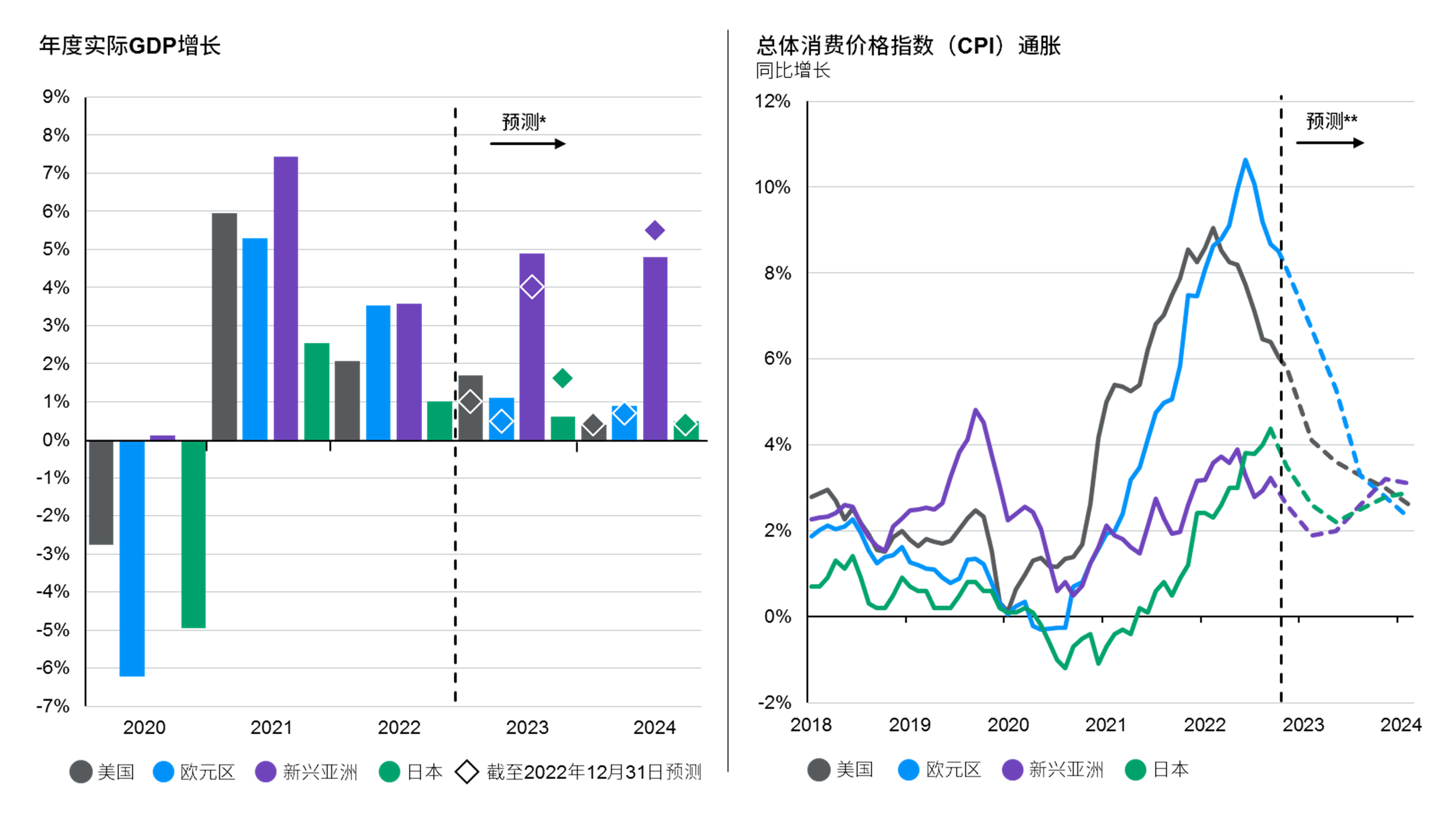

全球经济增长与通胀预测

左图显示主要经济体的实际GDP增长率。时间范围集中在这些地区从新冠肺炎疫情复苏的路径,预测数据来自摩根经济研究。中国的经济增长因防疫限制及房地产市场问题而减速,但在重新开放后将可能再次加速。美国得益于积极的财政刺激措施而实现了强劲复苏,但受到目前为止的美联储货币紧缩政策所影响,2023年的增长将有可能放缓。欧元区原本已踏上复苏之路,但俄罗斯与乌克兰的军事冲突或将削弱增长,而且经济出现高通胀,因而阻碍了复苏进程。右图显示总体消费价格指数同比通胀及预测。受到商品价格及经济重启动态的刺激,通胀率自2021年以来急剧上升,美国及欧元区的情况尤其严重。鉴于能源短缺问题仍然持续,欧洲的通胀率在短期内预计将保持高企,到2023年第一季才会开始降低。美国的通胀率已开始呈现放缓迹象,预计将在未来几个季度逐渐回落至接近2%的目标水平。亚洲的通胀率也在上升,但由于工资增长较慢及受俄乌冲突的影响较少,升幅较为平缓。鉴于亚洲经济重启的时间较迟,通胀率预计将在2023年第二季才会放缓,略为滞后于美国及欧洲。