L’investissement factoriel à l’épreuve de la volatilité sur les marchés du crédit

La construction des stratégies de crédit factorielles obéit à une approche méthodique afin de sélectionner les titres. Il s’agit d’investir dans les meilleurs émetteurs, classés selon des critères tels que la qualité du bilan, les valorisations et les dynamiques de prix. L’objectif est de générer de meilleures performances ajustées du risque, en particulier en période de tensions sur les marchés, en améliorant le processus de sélection des émetteurs de façon systématique et transparente.

Pour tester la performance de l’investissement factoriel en période de volatilité sur les marchés, nous avons analysé leur comportement au premier semestre 2020 au plus fort de la crise du Covid-19. Nous avons distingué trois volets : la performance globale enregistrée par les stratégies factorielles de crédit, la performance de chaque facteur de crédit et la capacité de l’investissement factoriel à éviter les risques de crédit extrêmes.

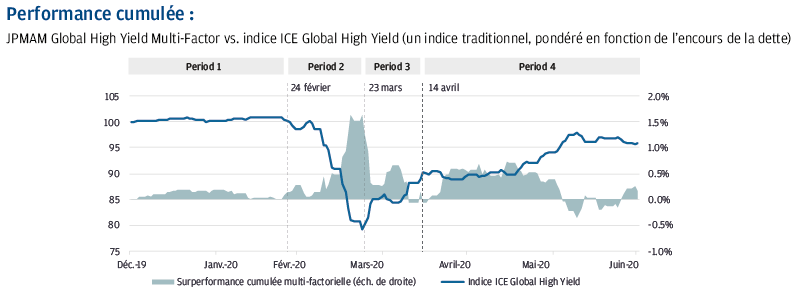

Évaluation de la performance des stratégies de crédit factorielles durant la crise du Covid-19

Nous avons mesuré la performance globale des stratégies factorielles en comparant la performance absolue de l’indice ICE Global High Yield avec la surperformance relative de l’indice J.P. Morgan Asset Management Global High Yield Multi-Factor, en mettant l’accent sur quatre périodes distinctes entre janvier et juin 2020.

Nous pouvons constater qu’au cours de la période 1 (normalité relative), les marchés étaient légèrement haussiers avant l’apparition de l’épidémie de coronavirus, tout comme l’étaient les surperformances factorielles. En revanche, durant la période 2 (repli du marché), l’investissement factoriel s’est distingué alors que les marchés corrigés rapidement en réaction à l’arrêt de l’activité économique, conséquence du confinement généralisé. L’investissement factoriel est généralement performant en période de tensions sur les marchés, en particulier lorsque les différents acteurs du marché évoluent en ordre dispersé.

Au cours de la période 3 (reprise rapide sous l’effet des mesures de relance), les stratégies factorielles ont été moins efficaces car les marchés étaient stimulés par l’intervention des gouvernements et les mesures de relance sans précédent des banques centrales. L’investissement factoriel a tendance à sous-performer lors des rebonds entraînés par l’afflux de liquidité ou des facteurs techniques. Enfin, durant la période 4 (retour à la normale), les stratégies de crédit factorielles ont stagné, les marchés s’étant stabilisés avant de reprendre leur cycle haussier.

Source : J.P. Morgan Asset Management, au 30 juin 2020. Les investissements comportent des risques et ne sont pas similaires ou comparables aux dépôts.

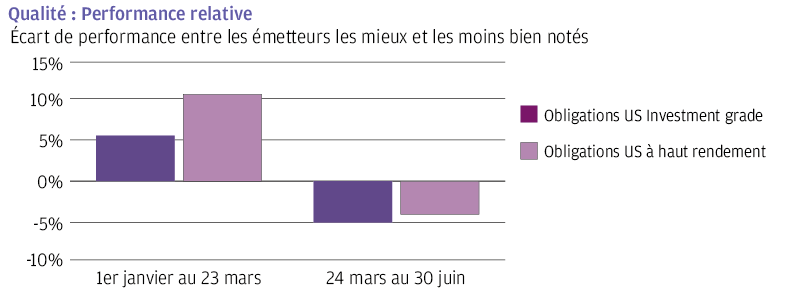

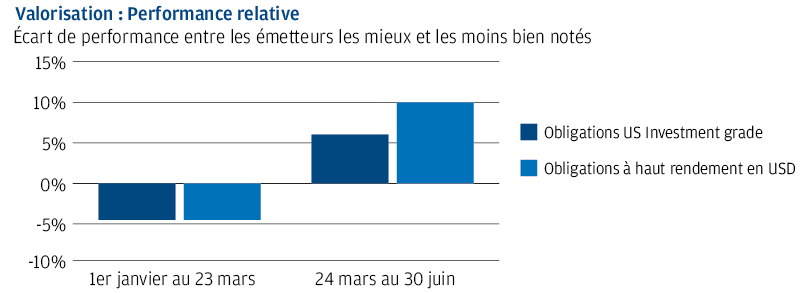

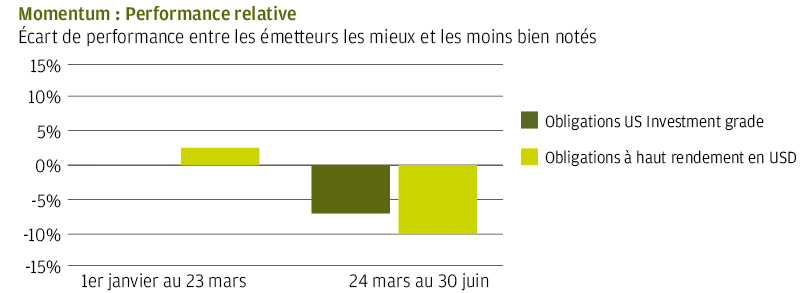

Performance par facteur de crédit

Si l’on considère la performance de chaque facteur (qualité, valorisation, momentum) au cours du premier semestre 2020, les résultats s’avèrent relativement logiques.

Le facteur qualité sur les marchés du crédit tient compte de paramètres telles que le niveau d’endettement, la rentabilité et la solidité globale du bilan de l’entreprise. Comme on peut s’y attendre, le facteur qualité a surperformé durant la période de correction du marché, mais a sous-performé lors du rebond.

Source : J.P. Morgan Asset Management, au 30 juin 2020. Les investissements comportent des risques et ne sont pas similaires ou comparables aux dépôts.

Le facteur de valorisation sur les marchés du crédit prend en compte les obligations décotées, en sélectionnant les émetteurs affichant des spreads plus élevés par rapport à leur valorisation fondamentale. Ces titres à spread plus élevé ont sous-performé durant la correction du marché, mais ont généré de la surperformance lors du rebond qui s’en est suivi.

Source : J.P. Morgan Asset Management, au 30 juin 2020. Les investissements comportent des risques et ne sont pas similaires ou comparables aux dépôts.

Le facteur momentum tient compte de l’évolution récente du cours d’un émetteur, tant sur le marché des actions que sur celui du crédit. Le comportement de ce facteur est moins lisible compte tenu de la rapidité des mouvements du marché. Globalement, le facteur momentum a stagné durant la période de correction, mais s’est révélé négatif lors de la période de rebond qui a suivi au vu du rythme du redressement.

Source : J.P. Morgan Asset Management, au 30 juin 2020. Les investissements comportent des risques et ne sont pas similaires ou comparables aux dépôts.

Éviter les risques extrêmes

L’investissement factoriel évalue les émetteurs sur la base de leurs fondamentaux et sélectionne les titres affichant le meilleur score relatif multifactoriel. Cette approche présente des avantages : par exemple, les tests rétroactifs (backtests) suggèrent que les stratégies factorielles ont permis de rester à l’écart des émetteurs à haut risque, tels que les fallen angels potentiels (émetteurs déclassés de la catégorie investment grade à la catégorie haut rendement) et ceux qui font défaut.

Nous adoptons une approche multifactorielle de l’investissement sur les marchés du crédit afin de limiter la rotation des portefeuilles et les pertes. Cette année, une cinquantaine d’émetteurs ont vu leur note abaissée à haut rendement sur les marchés développés. Notre stratégie de crédit factorielle a permis de les éviter presque en totalité.

De même, sur les marchés du haut rendement, on a compté environ 30 défauts de paiement au niveau global, et notre stratégie multifactorielle a permis d’en éviter plus de 90 %. Compte tenu des prévisions d’augmentation des taux de défaut, cette stratégie mérite l’attention au cours des six à douze prochains mois.

Les stratégies multifactorielles peuvent améliorer la performance ajustée du risque

Au cours des périodes de correction et de rebond sans précédent observées au premier semestre 2020, les stratégies factorielles se sont comportées comme prévu : elles ont surperformé durant la phase de forte correction mais ont été davantage à la peine lors du rebond provoqué par l’afflux de liquidités sur les marchés.

Nous sommes convaincus qu’une approche transparente et multifactorielle en matière de sélection des émetteurs peut permettre de mieux exploiter les épisodes haussiers et baissiers tout au long du cycle du marché, aidant ainsi les investisseurs à diversifier leur exposition au marché du crédit et à améliorer leurs performances ajustées du risque.