Was die Aktien der Schwellenländer in Aufruhr versetzt und wie es weitergehen könnte

Zinserhöhungen, COVID-19-Lockdowns und die Geopolitik haben die Märkte dominiert, jedoch sehen wir auch einen möglichen Silberstreif am Horizont

16-05-2022

Nandini Ramakrishnan

Anuj Arora

Steigende Zinssätze schaden Wachstumsaktien weltweit (Substanzaktien haben weniger gelitten), während gleichzeitig die Besorgnis über die Auswirkungen des COVID-19-Lockdowns in China auf die Wachstumserholung dieser wichtigen Wirtschaftregion wächst. Unterdessen haben die Auswirkungen des Krieges in der Ukraine die Aussichten für die Rohstoffproduzenten in den Schwellenländern (EM) verbessert.

Wir werden diese Themen – Zinsen, China und Rohstoffe – im Folgenden diskutieren.

Höhere Zinsen schaden zwar den EM-Aktien, aber die langfristige Wachstumsstory bleibt bestehen

Die jüngsten Zinserhöhungen und die aggressive Rhetorik der US-Notenbank Federal Reserve (Fed) zur Bekämpfung der Inflation haben wachstumsstarke Aktien weltweit in Mitleidenschaft gezogen und Anlegerinnen und Anleger dazu veranlasst, in Substanzaktien umzuschichten, die bei steigenden Zinsen und Inflation in der Regel eine bessere Performance aufweisen.1 In China begann der Abschwung bei den Wachstumsaktien schon früher (im letzten Sommer, im Zusammenhang mit regulatorischen Änderungen im Land). Danach verstärkten sich die Rückgänge bei den Aktien der Schwellenländer in diesem Jahr und in den letzten Tagen noch weiter. Die Bewertungen von Wachstumsaktien in den Schwellenländern, insbesondere in China, sind inzwischen wieder auf das Niveau vor der Pandemie zurückgegangen, während sich Substanzaktien etwas besser gehalten haben.

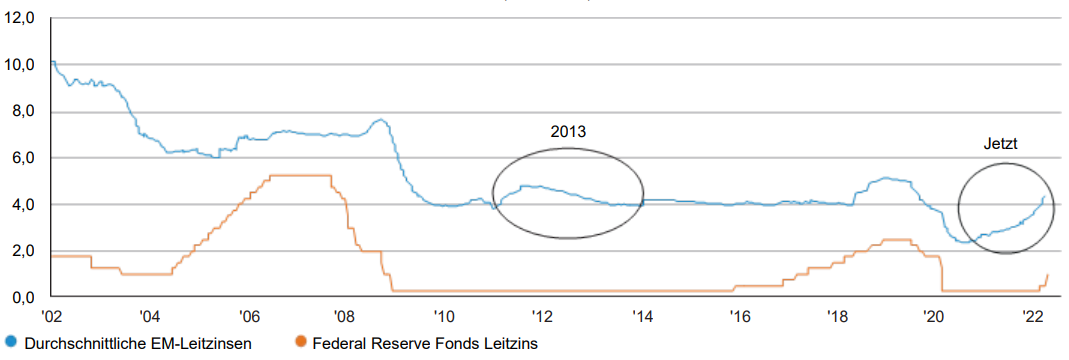

Die Zinserhöhungen der Federal Reserve stellen nicht nur die Aktien, sondern auch die Währungen und Volkswirtschaften der Schwellenländer in Frage. Das ist die Regel bei einem Zinserhöhungszyklus der Fed, der den USD stärkt. Aber im Vergleich zum letzten großen geldpolitischen Straffungszyklus im Jahr 2013 sind die Schwellenländer unserer Meinung nach heute in einer viel besseren Position.

Der US-Dollar war bereits in Erwartung der ersten Zinserhöhungen der Federal Reserve in diesem Jahr stärker geworden (und hat in den letzten Tagen noch einmal deutlich an Wert gewonnen). Außerdem hat sich die Fed in diesem Zyklus im Allgemeinen als präventiver und effektiver Kommunikator erwiesen. Daher sind wir der Meinung, dass der Aufwärtstrend des US-Dollars wahrscheinlich begrenzt ist und dass viele aufstrebende Währungsmärkte bereits einen großen Teil ihrer Wechselkursanpassungen vorgenommen haben könnten.

Hinzu kommen die Maßnahmen der Zentralbanken der Schwellenländer, die das Gegenteil von dem tun, was ihre Vorgänger 2013 getan haben. Dieses Mal hatten sie die Zinsen bereits angehoben, als die Fed im Dezember 2021 zu einer hawkistischen Haltung überging (Grafik 1). Dies stimmt uns optimistisch, dass die Währungen und Volkswirtschaften der Schwellenländer und damit auch die Aktien der Schwellenländer in einer viel stärkeren Position sind, als sie es sonst sein könnten.

Die Zentralbanken der Schwellenländer sind den Zinserhöhungen der Fed zuvorgekommen und haben die Zinsen im vergangenen Jahr um 250 Basispunkte erhöht

Grafik 1: Durchschnittliche EM- und DM-Leitzinsen der Zentralbanken (2006–2022)

Quelle: Bloomberg, nationale Zentralbanken, J.P. Morgan Asset Management; Stand der Daten: 12. Mai 2022.

Wie könnte es mit EM-Aktien weitergehen?

Die jüngsten Turbulenzen haben keinen Einfluss auf die langfristige Wachstumsstory der Schwellenländer, an der wir festhalten. Der scheinbar wahllose Ausverkauf bedeutet, dass gute Unternehmen so attraktiv bewertet sind wie seit Jahren nicht mehr. Unser Research-Team für Schwellenländer im asiatisch-pazifischen Raum (EMAP) entdeckt Unternehmen mit hoher Überzeugungskraft, von denen wir glauben, dass sie den Sturm überstehen werden und deren Erträge unserer Meinung nach weiter wachsen werden.

Das Team überprüft auch unsere langfristigen Bewertungsannahmen und nimmt überzogene KGV-Erwartungen zurück, da wir wissen, dass der jahrelange Trend einer allgemeinen Outperformance nicht unbegrenzt anhalten kann.

Die Entfesselung der Konjunktur und die Lockerung der „Null-COVID“-Politik würden Chancen eröffnen; die Aktienauswahl könnte zu Unrecht bestrafte Aktien finden

Chinas „Null-COVID“-Politik hat zweifelsohne eine lang erwartete, durch Anreize angetriebene wirtschaftliche Erholung erschwert. Das ist der nächste entscheidende Einfluss auf die EM-Aktien.

Die fiskalischen Anreize erwiesen sich in China während des ersten Pandemiejahres als äußerst wirkungsvoll – so sehr, dass die Behörden eine Verlangsamung herbeiführten, die das Wachstum ausbremste (während im Jahr 2021 verschiedene gut dokumentierte makroökonomische Phänomene auftraten, von regulatorischen Änderungen bis hin zu Problemen auf dem Immobilienmarkt). Wir sind daher optimistisch, dass sich chinesische Aktien 2022 als Lichtblick erweisen könnten, da die Bewertungen zurückgesetzt und das Wachstum wieder angekurbelt wurde (im Gegensatz zu den Anspannungen in den Industrieländern).

Im März 2022 tauchte dann die Omicron-Variante wieder auf, und die von der Politik verhängten Lockdowns zur Erreichung von „Null-COVID“ veranlasste die Anlegerinnen und Anleger, die Wahrscheinlichkeit in Frage zu stellen, dass zusätzliche Stimulierungsmaßnahmen in China eine Erholung auslösen könnten. Die chinesische Regierung rechnet für 2022 mit einem BIP-Wachstum von 5,5 %, wir erwarten jedoch ein bescheideneres Wachstum von 4 % für das Jahr.

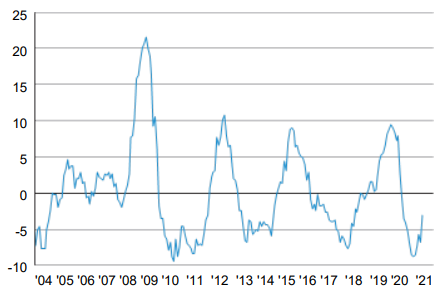

Am wichtigsten ist die Feststellung, dass Chinas Kreditimpuls – die monatliche Veränderung des Flusses neuer Kredite – nach oben gedreht hat (Grafik 2). Wir halten sie für einen der Schlüssel zum Wachstum und einen der besten Indikatoren für die makroökonomische Richtung Chinas.

Wir glauben, dass Chinas Kreditimpuls weiter zunehmen kann, selbst wenn die Bedenken über die Null-COVID-Politik anhalten

Grafik 2: Chinas Impuls bei Nicht-Staatsanleihen (2004–2022)

Quelle: Bloomberg, J.P. Morgan Asset Management; Stand der Daten: 12. Mai 2022.

Die Lockerung der strengen Pandemiepolitik ist der andere Schlüssel für einen Wachstumsaufschwung. Ein großer Teil der chinesischen Aktienmärkte tendiert dazu, dem inländischen Makrowachstum zu folgen, das sich zwar verbessert, aber noch nicht boomt. Die politischen Entscheidungsträger drängen auf einen wirtschaftlichen Aufschwung, und wir glauben, dass das Wachstum in den Anfängen steckt. Das größte Abwärtsrisiko ist eine weitere restriktive COVID-19-Politik – und uns ist bewusst, dass China keine leichten Entscheidungen treffen kann.

Die Auswirkungen auf Chinas Aktien

Wie sieht unser Aktienausblick für China aus? Aktien sind auf Bewertungsbasis unbestreitbar attraktiv. Wenn die Konjunkturmaßnahmen und die wirtschaftliche Erholung Chinas greifen, sehen wir echte Chancen bei chinesischen Aktien, wobei die am stärksten angeschlagenen Sektoren am attraktivsten sind, sofern Anlegerinnen und Anleger sehr selektiv vorgehen. Der Inlandsmarkt ist auf eine Erholung der Infrastruktur und des Immobilienmarktes ausgerichtet, so dass er ein Aufwärtspotenzial hat, wenn die Konjunkturmaßnahmen greifen.

Die Volatilität wird wahrscheinlich sowohl im Onshore- als auch im Offshore-Bereich des Marktes anhalten, solange die weltweiten Zinssätze weiter steigen und die Pandemie anhält.

Krieg in der Ukraine schafft Aufwärtspotenzial für die Aktienmärkte der Rohstoffproduzenten

Der Krieg Russlands in der Ukraine hat Auswirkungen mit zwei Ebenen: Die erste unmittelbare Auswirkung besteht darin, dass Russland nicht mehr als Investitionsmarkt in Frage kommt. Die Auswirkungen zweiter Ordnung – weltweit steigende Rohstoffpreise – haben sich für einen Großteil der Schwellenländer positiv ausgewirkt.

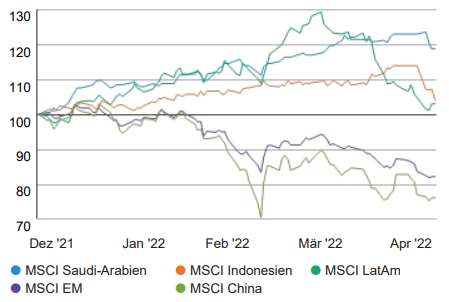

Die hohen Rohstoffpreise haben den Aktienindizes der aufstrebenden Produzenten im bisherigen Jahresverlauf zu starken Kursgewinnen verholfen, insbesondere in Saudi-Arabien, Indonesien und Lateinamerika. (Die hohen Preise haben auch ihre Leistungsbilanz verbessert.) Die Aktienindizes dieser Länder haben in den letzten Tagen etwas an Schwung verloren, liegen aber immer noch deutlich über denen Chinas und anderer Schwellenländer, was vorher nicht der Fall war (Grafik 3).

Da die Rohstoffe wahrscheinlich noch einige Zeit auf hohem Niveau bleiben werden, erwarten wir Aufwärtspotenzial für die Aktienmärkte der Schwellenländerproduzenten

Grafik 3: MSCI EM Gewinner und Verlierer 2022 (Jahr kumuliert)

Quelle: Bloomberg; Stand der Daten: 12. Mai 2022.

Wir haben uns nicht auf die Wachstumsstorys vieler dieser Produzenten konzentriert (wie wir es bei China und Indien getan haben), u. a. wegen bestimmter ökologischer, sozialer und Governance-Probleme. Wir gehen jedoch davon aus, dass sich die Rohstoffe in den nächsten drei bis 12 Monaten weiterhin auf hohem Niveau halten werden.

Hohe Preise bedeuten Aufwärtspotenzial für die Rohstoffproduzenten auf dem Aktienmarkt und, wenn sich die makroökonomischen Bedingungen in ihren Ländern verbessern, eine Ankurbelung der Inlandsnachfrage, die die Unternehmensleistung stärken und sich auf die Aktienmärkte auswirken könnte, was den Aufschwung verlängern würde. Die hohen Rohstoffpreise dürften auch die Devisen dieser Länder stärken, was, wie bereits erwähnt, in einem Umfeld steigender Zinsen besonders hilfreich ist.

Auswirkungen auf Investmententscheidungen

Wir sehen Chancen im gesamten EM-Komplex. Die Schwellenländermärkte waren schon immer volatiler als die entwickelten Märkte, mit einem dynamischen Risiko-Ertrags-Verhältnis, und es steht außer Frage, dass dies eine dieser Zeiten ist. Langfristig orientierte Anlegerinnen und Anleger sollten jedoch über die Turbulenzen hinwegsehen.

Wir sind der Meinung, dass sich über einen angemessenen Anlagezeitraum das wirtschaftliche und demografische Wachstum im Großen und Ganzen durchsetzen wird und dass diejenigen profitieren können, die sich auf die langfristigen Fundamentaldaten konzentrieren.

1 Siehe zum Beispiel Joyce Wang und Ian Butler, „Value und Growth Investing im Vergleich: Value kehrt mit Macht zurück“, J.P. Morgan Asset Management, März 2022.