Value und Growth Investing im Vergleich: Die Rückkehr von Value

April 2022

Joyce Weng and Ian Butler

Zusammenfassung

- Substanzwerte haben Wachstumstitel seit Ende 2020 übertroffen. Diese jüngste Outperformance ist jedoch nur ein Tropfen auf den heißen Stein im Vergleich zu der enormen Underperformance des Value Investing seit 2007 sowie im Kontext der starken langfristigen Erträge von Substanzaktien.

- In diesem Artikel untersuchen wir sowohl historische als auch zukunftsgerichtete Faktoren und kommen zu dem Schluss, dass die große Rotation in Richtung Value gerade erst begonnen hat.

- Das künftige Ertragspotenzial von Substanzaktien bleibt beträchtlich. Die Bewertungsunterschiede zwischen Value und Growth sind nach wie vor extrem und größer als auf dem Höhepunkt der Technologie-, Medien- und Telekommunikationsblase (TMT). Zudem ist der Anteil der im Value-Stil investierten Aktienanlagen sehr gering, sodass die Mittelflüsse einen signifikanten Rückenwind bewirken könnten.

- Auch das gesamtwirtschaftliche Umfeld hat sich zugunsten von Substanzwerten gewandelt. Sowohl die Inflation als auch die Zinsen steigen, und Value-Anlagen neigen dazu, bei steigenden Inflations- und Wachstumsraten eine Outperformance zu erzielen.

- Ein weiterer Pluspunkt ist das Gewinnwachstum. Im vergangenen Jahr sind die Gewinne für Substanzaktien höher ausgefallen als erwartet, während die Gewinne vieler Wachstumsaktien die Erwartungen enttäuscht haben.

Die jüngste Value-Outperformance: ein verlorenes Jahrzehnt (und mehr)

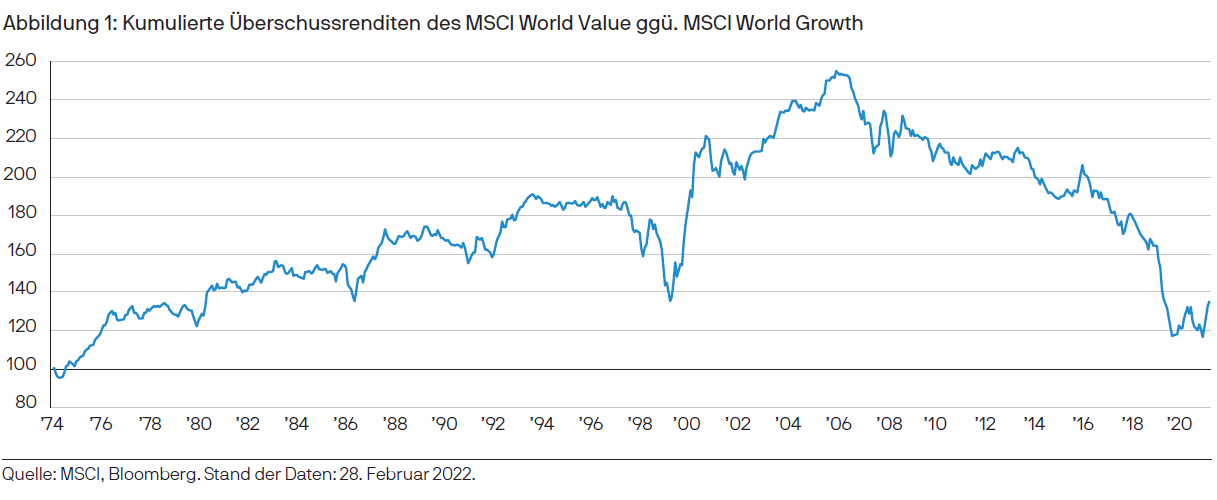

Das Comeback von Substanzaktien begann im November 2020 mit Pfizers Ankündigung eines Covid-Impfstoffs. Seitdem hat es sich beschleunigt. Im bisherigen Jahresverlauf hat der MSCI World Value Index den Growth Index um über 15 % übertroffen.1 Im Vergleich zur Underperformance von Substanzwerten seit 2007 ist diese beeindruckende Outperformance jedoch nur ein Tropfen auf den heißen Stein (Abbildung 1).

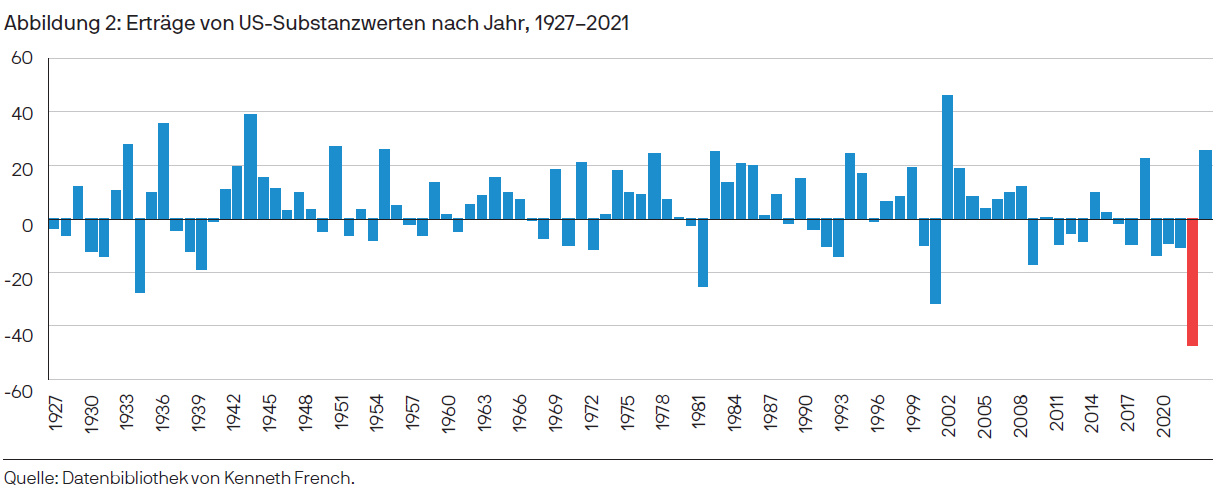

In der Tat war der Zeitraum von Mitte 2007 bis Ende 2020 eine Anomalie in einer ansonsten langen Geschichte der Dominanz von Substanzwerten. In diesen 13 Jahren verbuchten Substanzwerte eine durchgehende Underperformance, unabhängig von Regionen, Sektoren, Kennzahlen und Anlageklassen. Dieser Zeitraum war der längste Rückgang, den Substanzwerte seit dem Zweiten Weltkrieg erlitten haben. Er gipfelte in der Pandemie von 2020, dem schlechtesten Jahr für Value-Anlagen seit Beginn der Aufzeichnungen (Abbildung 2).

Für die Underperformance von Substanzwerten gibt es mehrere Gründe. Die globale Finanzkrise von 2008–2009 leitete eine Phase der langfristigen Stagnation ein, die Wachstumswerten sehr zugutekam. Angesichts knapper Wachstumsraten versteckten sich die Investoren in den wenigen Unternehmen, die noch ein Gewinnwachstum erzielten. Dadurch wurden diese Aktien mit immer höheren Prämien gehandelt.

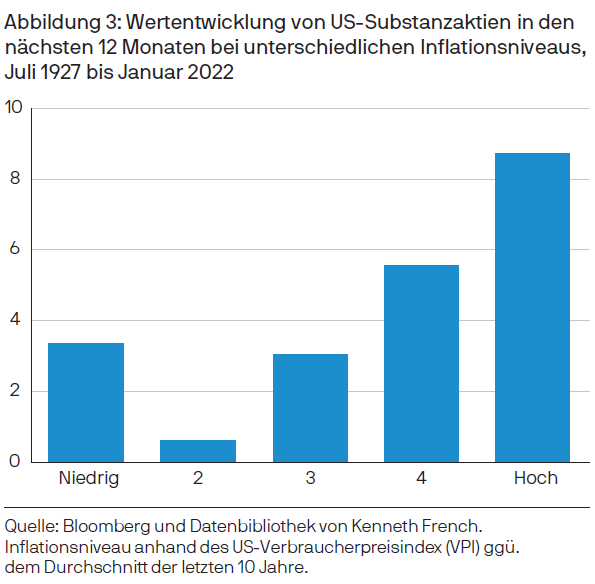

Vor allem hielt das hartnäckig mittelmäßige Wirtschaftswachstum auch die Inflation auf einem Rekordtief. Als Reaktion darauf versuchten die Zentralbanken, das globale Wachstum wieder anzukurbeln, indem sie die Leitzinsen nahe Null hielten, die Märkte mit Geld überschwemmten (durch massive Programme zur quantitativen Lockerung, die es seit den 1930er Jahren nicht mehr gab) und das Zinsniveau effektiv ins Negative drückten. Substanzwerte schneiden bei hoher Inflation am besten ab, daher hatten sinkende Inflationserwartungen einen wesentlichen Einfluss auf die Wertentwicklung (Abbildung 3).

Der Wert eines Vermögenswerts – vor allem, wenn seine Cashflows in ferner Zukunft liegen – hängt teilweise von den Kapitalkosten ab. Wenn Kapital billig ist, investieren Anleger in die Zukunft, aber wenn Kapital teuer ist, fordern Investoren schon heute ihre Erträge. Wir haben uns zuletzt in einem Umfeld bewegt, in dem die Kapitalkosten negativ waren, und da eine steigende Flut alle Boote anhebt, haben die sinkenden Zinsen alle Wachstumsaktien mit nach oben gezogen.

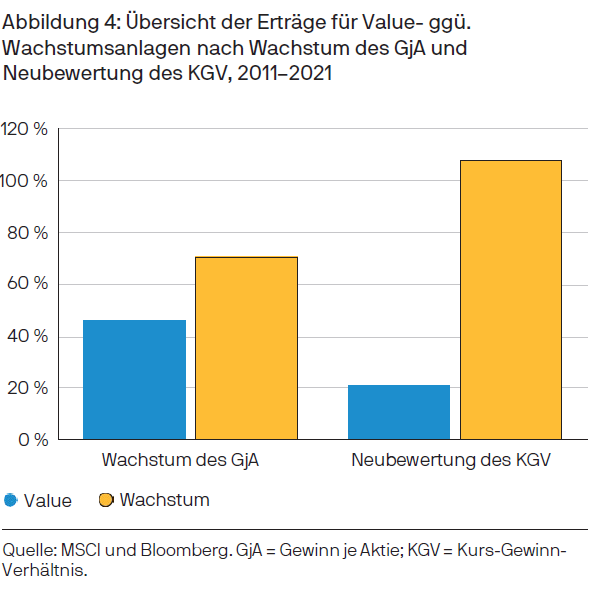

In diesem günstigen Umfeld erzielten Wachstumswerte nicht nur ein höheres Gewinnwachstum als ihre Value-Konkurrenz. Auch und gerade ihre Bewertungen wurden auf breiter Front angepasst, und zwar deutlich sowie ohne Unterschied. Es wurde nicht darauf geachtet, ob dieses Wachstum realistisch oder illusorisch, nachhaltig oder spekulativ war – und der daraus hervorgehende Anstieg der Bewertungen verschleierte viele Probleme bei einigen der gefragtesten Wachstumsunternehmen (Abbildung 4).

Höhepunkt der Wachstumswerte

Die Outperformance von Wachstumsaktien erreichte 2020 ihren Höhepunkt, als das globale Wirtschaftswachstum aufgrund der Pandemie abrupt einbrach und die Zentralbanken Schwerstarbeit leisten mussten. Als sich das Leben in den Online-Bereich verlagerte, profitierten Wachstumswerte von der beschleunigten Innovation und Disruption. Was ansonsten Jahre gedauert hätte, um sich durchzusetzen, brauchte nur wenige Monate. In vielen Value-Sektoren hingegen versiegten die Einnahmen quasi über Nacht.

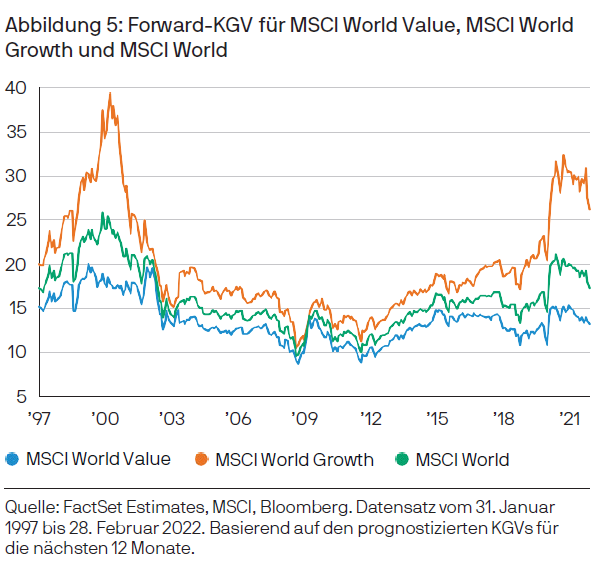

Die Märkte machten den gleichen Fehler wie während der TMT-Blase, indem sie die künftigen normalisierten Wachstumsraten zu hoch ansetzten. Am Ende des Jahres fehlte den Erwartungen jeder Bezug zur Realität, und die Bewertung wachstumsstarker Unternehmen näherte sich dem Niveau, das in der TMT-Blase zu beobachten war (Abbildung 5). Die Bewertungen vieler Aktien schossen in die Höhe – Zoom Communications stieg auf seinem Höhepunkt um das Sechsfache, während Peloton um das Neunfache zulegte. Anschließend gaben beide Aktien ihre Gewinne in den folgenden zwei Jahren wieder ab.

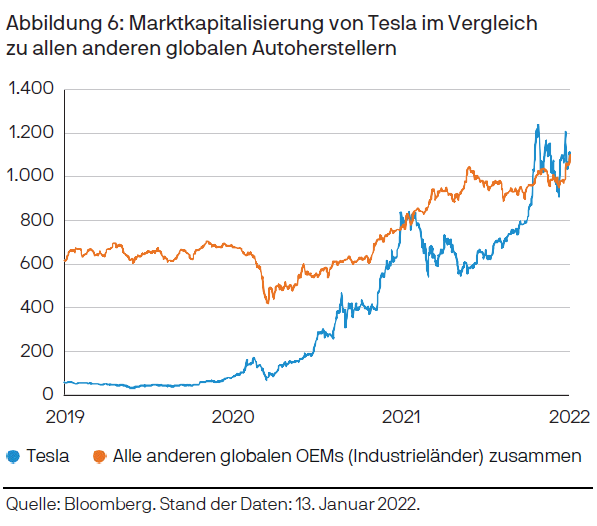

Ein Paradebeispiel für die überhöhte Bewertung von Wachstumsaktien ist Tesla, das inzwischen eine höhere Marktkapitalisierung aufweist als alle anderen globalen Automobilhersteller der Industrieländer zusammen (Abbildung 6), obwohl das Unternehmen 2021 nach eigenen Angaben weniger als 2 % der Autoverkäufe in den Industrieländern ausmachte.

Auch wenn Tesla sich als innovatives Softwareunternehmen vermarktet, ist es nur ein Autohersteller in einer hart umkämpften, fragmentierten Branche. Möglicherweise hat Teslas Marktanteil am Geschäft mit Elektrofahrzeugen sogar schon seinen Höhepunkt erreicht, da andere Hersteller mittlerweile eingestiegen sind. Etablierten Akteuren wie Volkswagen, Hyundai und Ford werden in den kommenden Jahren bedeutende Marktanteile prognostiziert.2 Bei den aktuellen Bewertungen wird Tesla jedoch wie ein globaler Monopolist für Elektroautos gehandelt.

Ein weiteres Beispiel ist Meta (Facebook), das seit seiner massiven Gewinnwarnung Anfang Februar bereits um ein Drittel gefallen ist. Dennoch bleibt es nach Marktkapitalisierung eines der zehn größten Unternehmen der Welt, obwohl die Gewinnprognosen für das kommende Jahr um 15–20 % gesenkt wurden, für die nächsten zwei Jahre kein Gewinnwachstum prognostiziert wird und der Höhepunkt bei Nutzern und Gewinnen vermutlich überschritten ist.

Es wurden bereits so hohe Erwartungen eingepreist, dass Wachstumsunternehmen womöglich selbst dann keine Erträge abwerfen, wenn sie ihre Versprechen einlösen. Zum Beispiel sind Amazon und Microsoft zweifellos großartige Unternehmen, aber wenn man sie auf dem Höhepunkt der TMT-Blase im Dezember 1999 gekauft hätte, hätte es zehn bzw. fünfzehn Jahre gedauert, um die Gewinnschwelle zu erreichen. Die Bewertung zählt auch langfristig – egal wie gut das Unternehmen ist.

Schließlich verzeichneten auch unrentable Unternehmen im Jahr 2020 eine Rekord-Performance, die im vergangenen Jahr zum großen Teil wieder abgebaut wurde. Wenn die TMT-Blase ein Anhaltspunkt ist, können diese Aktien weiterhin unterdurchschnittlich abschneiden. Der Kursanstieg unrentabler Unternehmen von 2017–2020 entsprach in etwa der (kürzeren) Rally von 1998–1999, aber der Drawdown beträgt bis heute nur rund 50 % ggü. 80 % von 2000–2002. Die Geschichte lehrt uns, dass nur ein Drittel der unrentablen Unternehmen die operative Rentabilität erreicht und nur ein Viertel innerhalb von drei Jahren das breitere Universum übertrifft.3 Die richtige Auswahl der Gewinner ist in der Tat eine große Herausforderung.

All dies deutet darauf hin, dass uns eine Abrechnung bevorsteht, die gerade erst begonnen hat. Substanzwerte waren so lange aus der Mode, dass viele Investoren noch nie über einen längeren Zeitraum einen valueorientierten Markt erlebt haben und stattdessen an kurze Rallys gewöhnt sind, die nur sechs bis neun Monate dauern.

Anlagestile entwickeln sich jedoch in der Regel in mehrjährigen Verläufen, und es gibt einige Beispiele für Substanzwerte, die eine anhaltende Outperformance erzielen. Das bekannteste Beispiel ist die Zeit nach der TMT-Blase, die Value-Anlagen über einen Zeitraum von sieben Jahren eine Outperformance von rund 90 % bescherte.4 Zurzeit lassen sich viele Parallelen zu den späten 1990er Jahren ziehen:

Investoren zahlen für Wachstum um jeden Preis, einschließlich einer großen Gruppe unrentabler Aktien, die zu extremen Bewertungen gehandelt werden

Wachstumsaktien enttäuschen sehr optimistische Erwartungen

Es gibt eine extreme Positionierung in Wachstumswerten im Gegensatz zu Substanzaktien

Es gibt eine starke Beteiligung des Retail-Marktes (in der Regel mit einer schlechten Kundenerfahrung)

Der IPO-Markt ist so dynamisch wie seit zwei Jahrzehnten nicht mehr (bis vor kurzem)

Private Equity nutzt die ausgereizten Bewertungen von Wachstumstiteln, um weitere Deals auf den Markt zu bringen

Es fehlt an Breite bei den Spitzenreitern

Es ist noch nicht vorbei: Substanzwerte haben weiterhin viel Potenzial

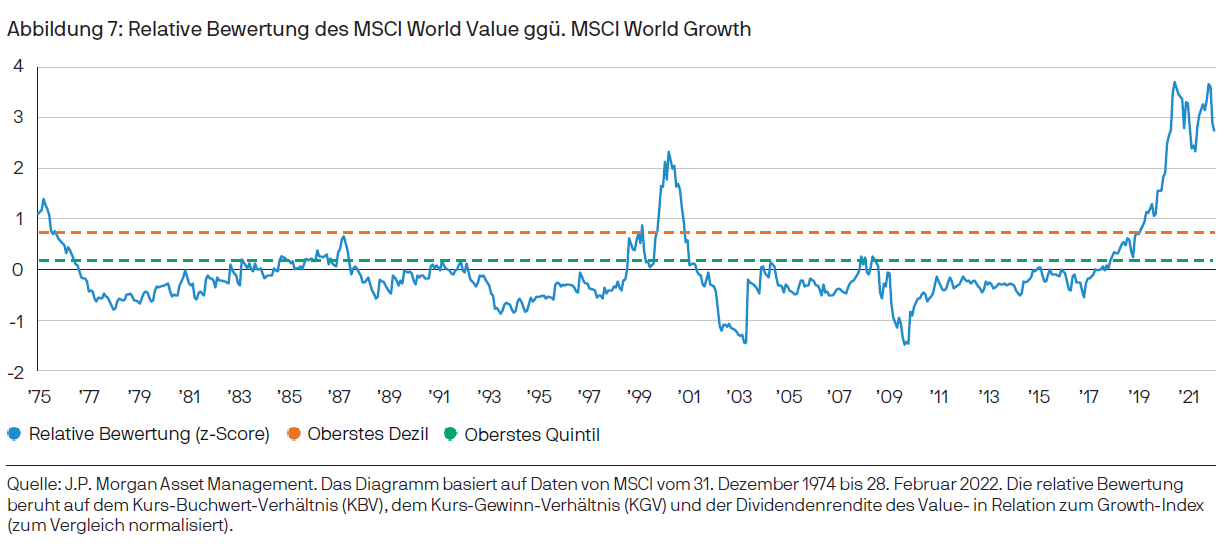

Trotz der jüngsten Performance bleiben die Bewertungsunterschiede zwischen Substanz- und Wachstumsaktien sehr groß. Die Gewinne von Substanzwerten hielten im vergangenen Jahr mit dem Anstieg ihrer Aktienkurse Schritt (oder übertrafen ihn); gleichzeitig nahmen die Investoren schnell Gewinne mit. Die Spreads sind weiterhin extremer als auf dem Höhepunkt der TMT-Blase – was ziemlich bemerkenswert ist, da Substanzwerte seit der Ankündigung des Pfizer-Impfstoffs am 9. November 2020 mehr als 20 % besser abgeschnitten haben als Wachstumsanlagen (Abbildung 7).

Wo sind all die Value-Manager geblieben?

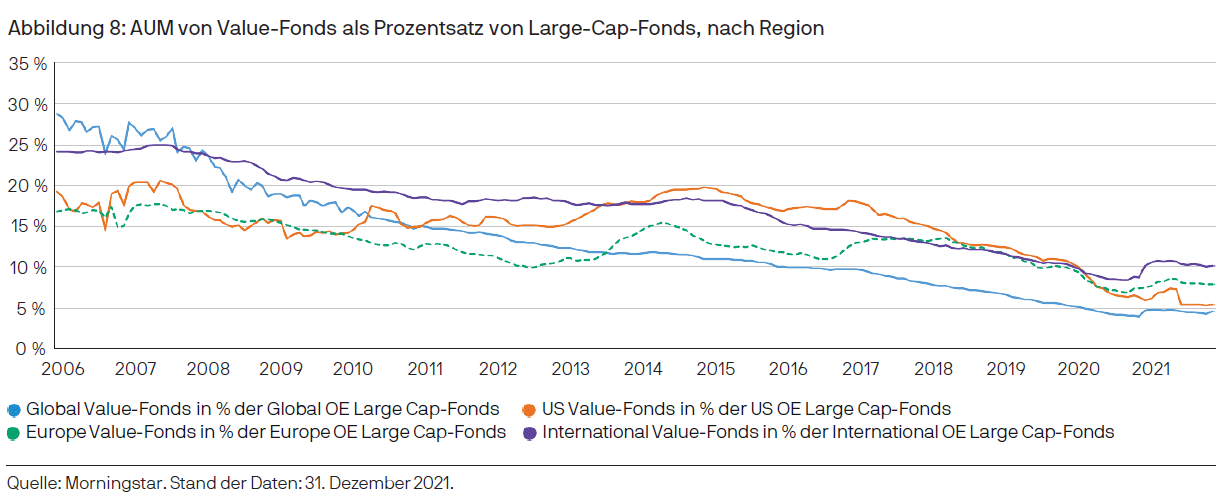

Value Investing bleibt eine einsame Angelegenheit. Weltweit ist der Anteil der bei Value-Managern investierten Aktienanlagen auf 5–10 % gesunken (Abbildung 8). Um auf das Niveau von 2006–2007 zurückzukehren, müsste sich der derzeitige Anteil an Aktienvermögen in Value-Fonds ungefähr verdreifachen.

In Bezug auf das verwaltete Vermögen (AUM) waren die Vergleichsgruppen in den Kategorien Global Large-Cap Blend und Growth bei Morningstar Ende Februar 2022 neun- bzw. fünfmal so groß wie die Vergleichsgruppe Value. In den letzten 14 Jahren gab es bei den Fonds der Blend-Kategorie auch eine deutliche Stilverlagerung in Richtung Wachstum. Die Mittelflüsse könnten für Substanzwerte durchaus ein weiterer Rückenwind sein.

Die breiten Bewertungsspreads und eine niedrige Positionierung legen nahe, dass das Potenzial für eine Outperformance von Substanzwerten erheblich ist. Potenzial allein reicht jedoch nicht – wir brauchen einen Impuls, der vor etwas mehr als einem Jahr endlich eintrat.

Die Impulse: Wie werden sich Substanzwerte künftig entwickeln?

Der Pfizer-Impfstoff Ende 2020 war der erste Impulsgeber für das jüngste Comeback der Substanzwerte und schuf die Voraussetzungen für den globalen Aufschwung. Entscheidend ist, dass es jetzt eine Reihe weiterer grundlegender Impulse gibt, die eine kontinuierliche Umschichtung in Value-Anlagen begünstigen.

Steigendes Wachstum, steigende Inflation und steigende Zinsen

Während Wachstumsunternehmen von niedrigeren Kapitalkosten und einer verhaltenen Inflation profitieren, schneiden Substanztitel bei inflationären Bedingungen tendenziell gut ab. Die lockere Geldpolitik der letzten 15 Jahre hat zusammen mit dem Anstieg des Wirtschaftswachstums und der Nachfrage, den Engpässen in den Lieferketten und dem Konflikt in der Ukraine dazu geführt, dass die Inflation den höchsten Stand seit Jahrzehnten erreicht hat. Obwohl die Inflation voraussichtlich nachlassen wird, sobald sich die Lieferketten normalisieren und sich die Nachfrage von Waren auf Dienstleistungen verlagert, bleibt die Lohninflation hartnäckig. Ein stärkerer Preisauftrieb ist inzwischen in den Erwartungen verankert. Die Zeiten der Niedrigstinflation sind vorbei.

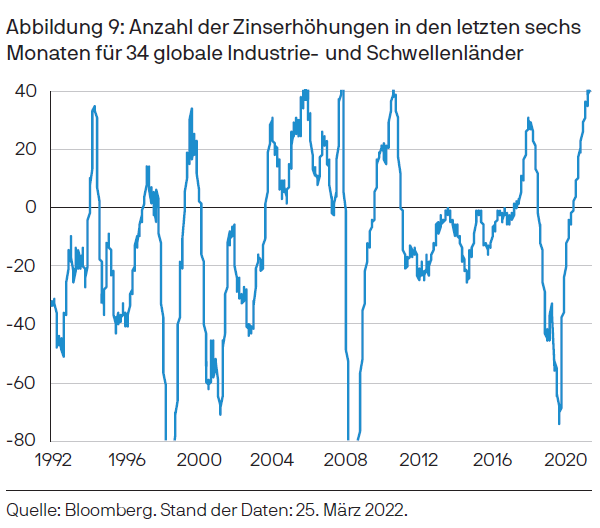

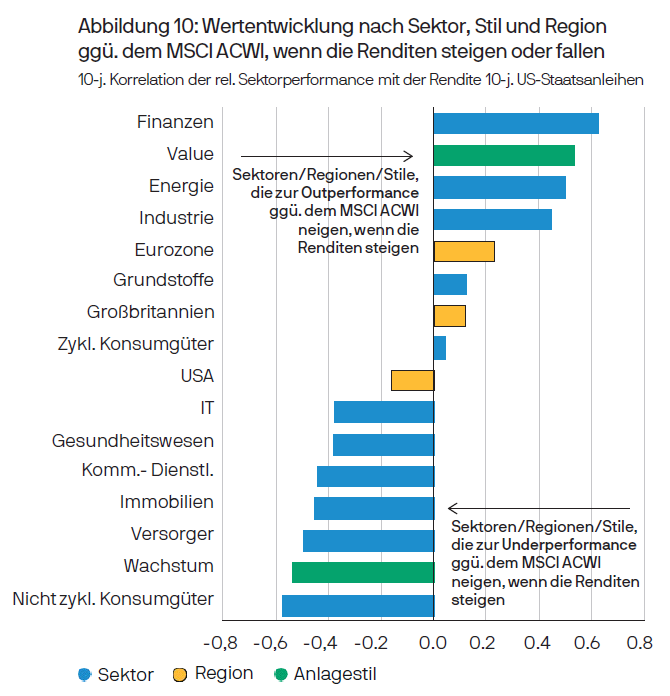

Der steigende Inflationsdruck führt weltweit zu einer strafferen Geldpolitik (Abbildung 9). Der Markt preist derzeit acht Erhöhungen der Federal Reserve in diesem Jahr, fünf Erhöhungen der Bank of England, höhere Zinsen der Europäischen Zentralbank bereits in der zweiten Hälfte dieses Jahres und eine quantitative Straffung ab Mitte 2022 ein. Das Umfeld steigender Zinsen ist besonders schmerzhaft für Wachstumsaktien, die in hohem Maße auf billiges und leicht verfügbares Kapital angewiesen sind. Für Substanzwerte ist hingegen mit einem erheblichen Rückenwind zu rechnen (Abbildung 10).

Quelle: MSCI, Refinitiv Datastream, J.P. Morgan Asset Management. Die Korrelation von Sektoren, Regionen und Stilen wird zwischen der sechsmonatigen Veränderung der Renditen 10-jähriger US-Staatsanleihen und der sechsmonatigen relativen Performance jedes Sektors, jeder Region oder jedes Stils ggü. dem MSCI All-Country World Index berechnet. Alle verwendeten Indizes stammen von MSCI. Die verwendeten Indizes für Substanz und Wachstum sowie Large- und Small-Cap beziehen sich auf das Universum des MSCI All-Country World.

Guide to the Markets – UK & Europe. Stand der Daten: 31. Dezember 2021.

Ertragsumfeld: Wer liefert wirklich ab?

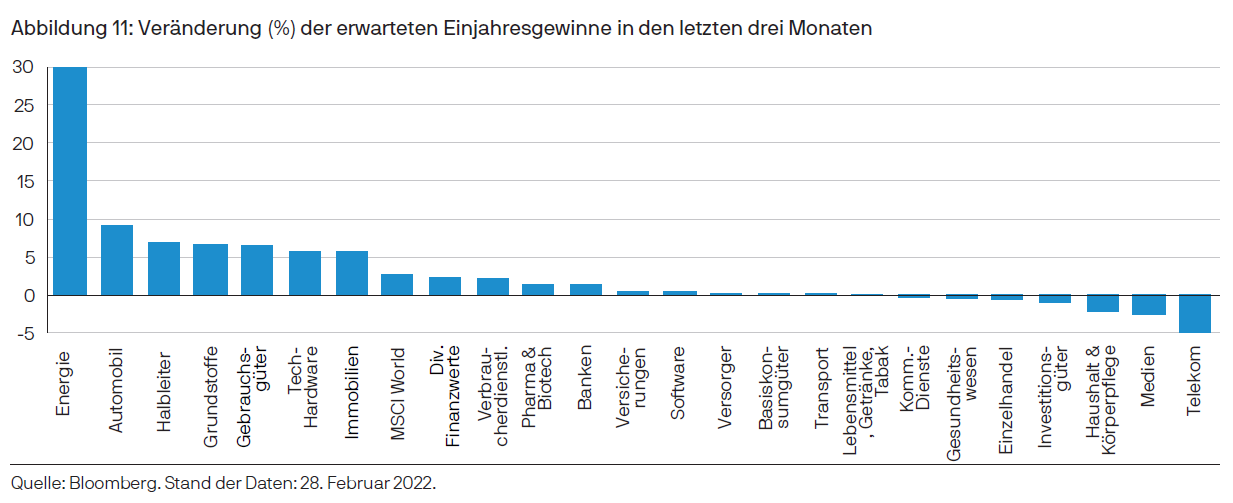

Substanzaktien neigen dazu, sich in Zeiten eines breiten Gewinnwachstums gut zu entwickeln. Im vergangenen Jahr sind die Gewinne von Substanzaktien höher ausgefallen als erwartet und noch dazu gewachsen, während bei Wachstumswerten das Gegenteil der Fall war – vor allem bei den Profiteuren der Corona-Pandemie, die das zukünftige Gewinnwachstum bereits kannibalisiert haben. In den letzten Monaten haben traditionelle Value-Sektoren wie Grundstoffe, Automobilhersteller und Finanzen eine weitaus bessere Gewinndynamik erlebt als Wachstumssektoren wie Medien und Software (Abbildung 11).

Dies markiert eine scharfe Kehrtwende für Wachstumsaktien. Die Erwartungen sind jetzt unrealistisch hoch und viele der beliebtesten Aktien sind noch nicht profitabel. Zudem zeigen Wachstumsaktien, die bisher als unangreifbar galten, dass auch sie den gleichen Kräften unterliegen wie der Rest der Welt: gesättigte Märkte und intensiver Wettbewerb, Lieferengpässe und anspruchsvolle Kunden. Die jüngsten Probleme der ehemaligen Vorzeigebranche, dem E-Commerce, sind ein typisches Beispiel.

Wachstumsaktien werden für ihre großen Versprechungen mit hohen Bewertungen belohnt, aber wenn sie enttäuschen, sind die Investoren schonungslos. Value-Fallen liefern mittelmäßige Erträge, während Wachstumsaktien ohne den Puffer niedriger Erwartungen noch viel weiter fallen können. Untersuchungen von GMO zeigen, dass Value-Fallen ihre Benchmark im Laufe der Zeit um 9,5 % auf Jahresbasis unterboten, doch wenn Wachstumswerte die Erwartungen verfehlten, belief sich die Underperformance dieser sogenannten „Wachstumsfallen“ auf 13 %.5

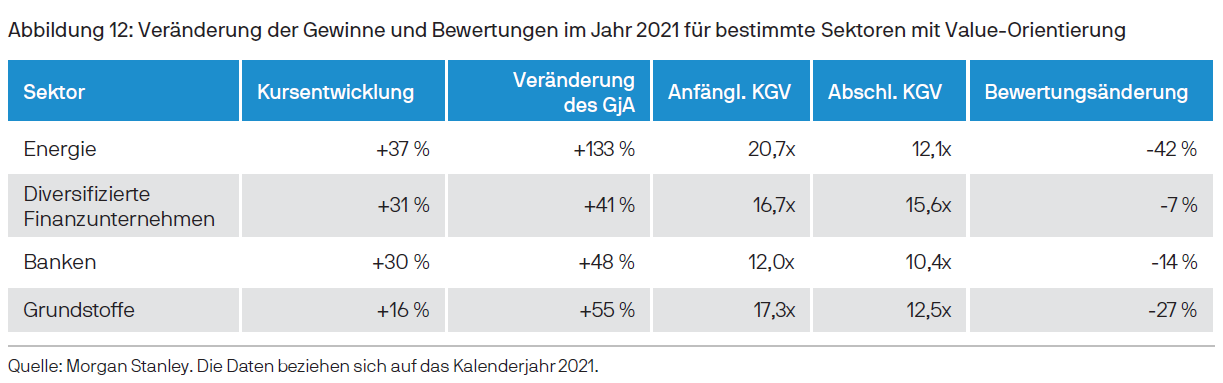

Aufgrund überlegener Wachstumsraten und einer größeren Zahl positiver Gewinnüberraschungen bleiben die Value-Segmente des Marktes attraktiv bewertet, selbst nach der starken Wertentwicklung in den letzten 18 Monaten. So erzielten Rohstoff- und Finanzaktien im Jahr 2021 überdurchschnittliche Erträge, aber keine der Preisbewegungen hielt mit ihren Gewinnsteigerungen Schritt, und alle waren bis Jahresende auf KGV-Basis niedriger bewertet. Der Energiesektor, der ein sattes dreistelliges Gewinnwachstum einfuhr, wurde sogar um über 40 % abgewertet (Abbildung 12).

Glencore veranschaulicht dies. Die Aktie hat sich in den letzten zwei Jahren vervierfacht und mag wie eine verpasste Gelegenheit erscheinen, bietet derzeit jedoch immer noch eine Free-Cashflow-Rendite von rund 20 %.6 Ein Investor, der die Aktie im März 2020 gekauft hat, hätte in einem einzigen Jahr fast die gesamte Investition in Form freier Cashflows zurückerhalten.

Während die überlegene Ertragsdynamik der Value-Sektoren seit über einem Jahr offensichtlich ist, sind die kurzfristigen Trends weiterhin förderlich. Viele Substanzwerte übertreffen nach wie vor die Erwartungen und verzeichnen weitere Aufwärtskorrekturen ihrer Gewinnprognosen. Wir glauben, dass diese operative Dynamik die Argumente für Substanzwerte weiter untermauern wird.

Drei Mythen des Value Investing

Bei der Abwägung der Chancen im Value-Bereich sollten die Investoren mit einigen Mythen über Substanzwerte aufräumen, die in den letzten zehn Jahren populär geworden sind.

Mythos Nr. 1: Substanzwerte sind riskant

Eine weit verbreitete Überzeugung besagt, dass Value und zyklisches Risiko dasselbe sind und Wachstum gleichbedeutend mit Qualität ist.7 Diese Annahme trifft jedoch einfach nicht zu, weder für das Kursrisiko (bzw. Bewertungsrisiko) noch für das Risiko bezüglich der Unternehmensgewinne, insbesondere bei Unternehmen ohne Rentabilität oder Erfolgsbilanz. Das Argument, wonach das aktuelle Makroumfeld angesichts des künftigen Gewinnwachstums irrelevant sei, gilt nur, wenn das Gewinnwachstum tatsächlich eintritt, was bestenfalls eine dürftige Annahme ist.

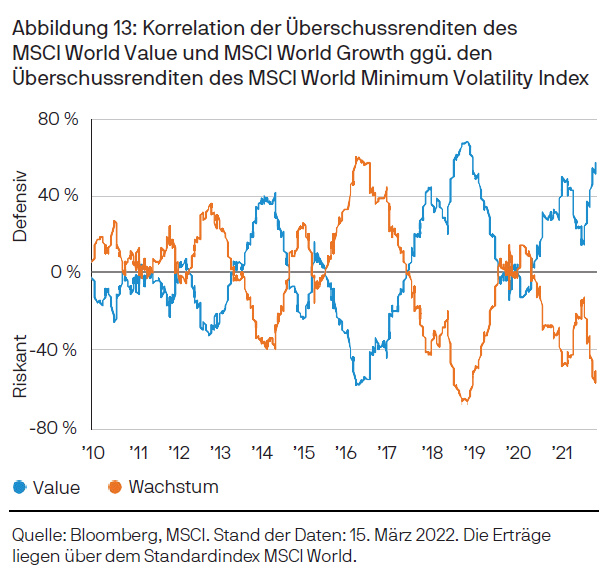

Außerdem garantiert auch das Wachstum des Gesamtmarktes nicht, dass die Unternehmen selbst profitabel sind, wie der E-Commerce unlängst gezeigt hat. Zu guter Letzt werden die Gewinne in der Zeit nach der Pandemie wahrscheinlich nicht mehr so schnell steigen, da das zukünftige Wachstum bereits vorgezogen wurde, und die Bewertungskennzahlen werden sich in einem ungünstigen Makroumfeld nicht halten können. Im Gegensatz dazu sind Substanzwerte derzeit defensiv. Wir glauben, dass das Risiko bei Wachstumswerten und das Ertragspotenzial bei Substanzwerten liegt (Abbildung 13).

Mythos Nr. 2: Substanzaktien steigern die Gewinne nicht

Laut einer allgemeinen Auffassung, die sich in letzter Zeit durchgesetzt hat, weisen Wachstumsaktien ein höheres und beständigeres Gewinnwachstum auf, sodass sie ihre Bewertungen verdienen. Die Geschichte hat jedoch etwas anderes gezeigt.

Langfristig haben Value-Unternehmen ein Gewinnwachstum verzeichnet, das mit den Wachstumsunternehmen mithalten konnte und diese oft noch übertroffen hat. Lakonishok, Shleifer und Vishny stellen fest, dass Substanzaktien grundsätzlich nicht riskanter sind als schneller wachsende „Glamour“-Aktien und dass die Unterschiede in den Wachstumsraten zwischen Glamour- und Substanzwertunternehmen nicht von Dauer sind.8

Die Wachstumsraten von Value-Unternehmen verbessern sich in der Regel, wenn die Unternehmen leistungsschwache Sparten veräußern, ihr Geschäft umstrukturieren, ein neues Management einsetzen und Wettbewerbern nacheifern. Man sollte an Substanzaktien festhalten, um vom langfristigen Performance-Potenzial der Strategie zu profitieren, gerade wenn es emotional am unbequemsten ist.

Mythos Nr. 3: Substanzaktien erzielen nur während kurzer Junk-Rallys gute Ergebnisse und können Wachstumswerte nicht nachhaltig übertreffen

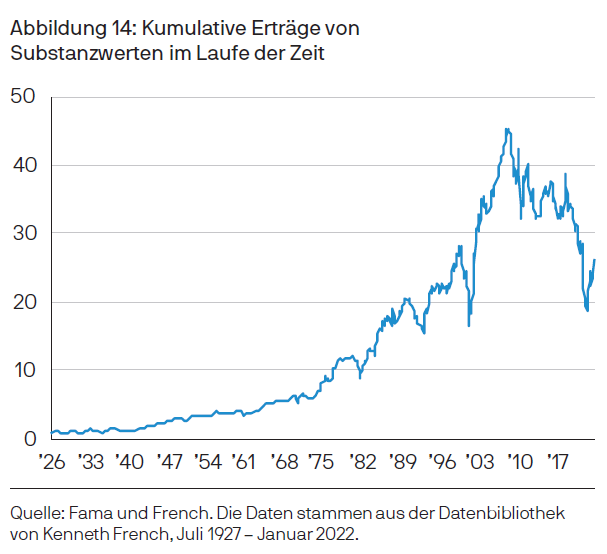

Diese Ansicht spiegelt eine Aktualitätsverzerrung wider. Value Investing wurde bereits in den 1930er Jahren von Investoren wie Benjamin Graham und David Dodd befürwortet.9 Fama und French zeigen, dass es in den letzten hundert Jahren viele längere Perioden mit einer Outperformance von Value-Anlagen gegeben hat und sich Substanzwerte in dieser Zeit kumulativ besser entwickelten als Wachstumswerte, trotz des starken Gegenwinds seit über einem Jahrzehnt (Abbildung 14).

Darüber hinaus zeigen die langfristigen Daten zum Russell 1000, dass auf längere Phasen der Wachstumsdominanz normalerweise lange Phasen einer Outperformance von Substanzwerten folgen.10 Zudem sind viele Value-Investoren in der Lage, die Wertentwicklung eines standardmäßigen Value-Index mit überlegener Aktienauswahl und erstklassigem Risikomanagement zu übertreffen.

Fazit

Während sich Substanzwerte seit November 2020 deutlich besser entwickelt haben als Wachstumswerte, glauben wir, dass dies nach 13 Jahren der massiven Underperformance erst der Beginn eines Value-Comebacks sein könnte.

Wir sehen heute zahlreiche Parallelen zu den späten 1990er Jahren, in deren Anschluss Substanzwerte über einen längeren Zeitraum eine anhaltende Outperformance verzeichneten. Obgleich die Nachricht des Pfizer-Impfstoffs der erste Ertragsimpuls für Substanzwerte war, gibt es mittlerweile eine ganze Reihe weiterer fundamentaler Value-Impulse, u. a. die Umstellung auf eine straffere Geldpolitik, koordinierte und umfangreiche Fiskalanreize, extreme Positionierungen und große Bewertungsspreads sowie die starke Gewinndynamik in den Value-Sektoren. Diese Impulse könnten alle dazu beitragen, die anhaltende Outperformance von Substanzwerten zu unterstützen.

1 Bloomberg. Stand der Daten: 15. März 2022.

2 Redburn-Schätzungen, Januar 2022.

3 Quelle: Factset und J.P. Morgan Asset Management. Basierend auf der durchschnittlichen Wahrscheinlichkeit, über einen bestimmten Zeitraum in den Monaten nach der Portfoliobildung den mittleren Ertrag des Universums zu übertreffen und die operative Rentabilität zu erreichen. Die Portfolios bestehen aus Aktien, die in den fünf Jahren vor dem Datum der Portfoliobildung keine operative Rentabilität erreicht haben und im globalen All-Cap-Anlageuniversum gemäß Behavioral Finance vertreten sind. 31.12.1995 – 30.06.2021.

4 Quelle: Bloomberg.

5 GMO Asset Allocation Insights, „Value traps vs. Growth traps“, 2021.

6 Basierend auf Bloomberg-Konsenserwartungen für das Wachstum des freien Cashflows. Stand der Daten: 7. März 2022.

7 Nach Ansicht der meisten Menschen bedeutet Qualität stabilere künftige Erträge, Kapitaldisziplin und starke Unternehmensführung.

8 J. Lakonishok, A. Shleifer und R. W. Vishny, „Contrarian investment, extrapolation, and risk“, Journal of Finance 49 (1994), 1541–1578.

9 B. Graham und D. Dodd, Security Analysis (1934).

10 Quelle: Bloomberg, basierend auf den Erträgen des Russell 1000 Growth Index ggü. dem Russell 1000 Value Index, Dezember 1978 – Februar 2022.

09p3221104202231